Цена на этот документ пока неизвестна. Нажмите кнопку "Купить" и сделайте заказ, и мы пришлем вам цену.

Распространяем нормативную документацию с 1999 года. Пробиваем чеки, платим налоги, принимаем к оплате все законные формы платежей без дополнительных процентов. Наши клиенты защищены Законом. ООО "ЦНТИ Нормоконтроль".

Наши цены ниже, чем в других местах, потому что мы работаем напрямую с поставщиками документов.

Способы доставки

- Срочная курьерская доставка (1-3 дня)

- Курьерская доставка (7 дней)

- Самовывоз из московского офиса

- Почта РФ

Типовые нормы рекомендуются для применения на предприятиях и в организациях во всех отраслях народного хозяйства независимо от ведомственной подчиненности. Сборник содержит типовые нормы времени на основные виды работ по подготовке и оформлению документов по материально-техническому снабжению и сбыту продукции: на планирование материально-технического снабжения и сбыта, оперативную работу, на организацию работы складского хозяйства, учет и контроль материальных ресурсов, планирование кооперированных поставок, работы по сбыту продукции, договорно-претензионную работу и статистическую отчетность и др.

Действие завершено 01.01.1990

1. Общая часть

2. Организация труда

3. Нормативная часть

3.1. Нормы времени на работы по материально-техническому снабжению

3.1.4. Оформление заказа

3.1.11. Контроль за состоянием запасов материальных ценностей на складе

3.1.12. Составление отчета о наличии и реализации сверхнормативных и неиспользуемых материальных ценностей

3.1.13. Учет движения комплектующих изделий на складах предприятия

3.1.14. Составление отчета о выполнении плана кооперированных поставок

3.1.15. Составление отчета о поступлении, расходе и остатках лома и отходов черных и цветных металлов

3.1.16. Составление отчетности по материально-техническому снабжению

3.1.17. Регистрация и акцент счетов поставщиков

3.1.18. Расчет потребности в спецодежде. спецобуви, предохранительных приспособлениях и т.д.

3.1.19. Расчет ожидаемых остатков материальных ценностей на начало планируемого периода

3.1.20. Сопоставление фактических остатков материальных ценностей с нормативными

3.1.21. Определение дефицитных материальных ценностей

3.1.22. Оформление разрешения (требования) на замену материалов

3.1.23. Оформление разногласий по выделенным материальным ценностям

3.1.24. Составление баланса за готовок по кооперированным поставкам

3.1.25. Расчет изменения потребности в комплектующих изделиях, приборах и оборудовании на годовую программу

3.1.26. Определение дефицитных комплектующих изделий на месячную программу

3.1.27. Заполнение типовых писем по материально-техническому снабжению

3.2. Нормы времени на работы по сбыту готовой продукции

3.2.1. Составление номенклатурных карт

3.2.2. Учет отгрузки готовой продукции по номенклатурным картам

3.2.3. Оформление договорных взаимоотношений по реализации готовой продукции

3.2.4. Выписка приемосдаточных накладных на сдачу готовой продукции на склад

3.2.5. Выписка приказа, распоряжения на отпуск готовой продукции со склада

3.2.6. Составление отчета о поставке продукции

3.2.7. Разработка плана общего объема поставок продукции

3.2.8. Разработка календарного плана поставки продукции

3.2.9. Составление плана реализации продукции

3.2.10. Учет нарядов (или заменяющих их документов) на поставку продукции

3.2.11. Учет движения готовой продукции на складе

3.2.12. Учет выполнения плана поставок по потребителям (ведение лицевого счета заказчика)

3.2.13. Учет оплаты счетов

3.2.14. Контроль выполнения суммы реализации

3.2.15. Составление извещения об отгрузке товаров на экспорт

3.2.16. Составление отчета о поставке продукции на экспорт

3.2.17. Выписка транспортной документации на отправку готовой продукции

3.2.18. Заполнение типовых писем по сбыту продукции

Приложение 2. Трафареты текстов типовых писем по материально-техническому снабжению

Приложение 3. Примерный перечень оснащения рабочих мест работников материально-технического снабжения и сбыта продукции

Этот документ находится в:

Организации:

| 13.02.1985 | Утвержден | 49/4-16 | |

|---|---|---|---|

| Издан | 1988 г. | ||

| Разработан |

стр. 1

стр. 2

стр. 3

стр. 4

стр. 5

стр. 6

стр. 7

стр. 8

стр. 9

стр. 10

стр. 11

стр. 12

стр. 13

стр. 14

стр. 15

стр. 16

стр. 17

стр. 18

стр. 19

стр. 20

стр. 21

стр. 22

стр. 23

стр. 24

стр. 25

стр. 26

стр. 27

стр. 28

стр. 29

стр. 30

ТИПОВЫЕ НОРМЫ ВРЕМЕНИ на подготовку и оформление документов по материально-техническому снабжению и сбыту продукции

МОСКВА ЭКОНОМИКА 1988

ЦЕНТРАЛЬНОЕ БЮРО НОРМАТИВОВ ПО ТРУДУ ГОСУДАРСТВЕННОГО КОМИТЕТА СССР ПО ТРУДУ И СОЦИАЛЬНЫМ ВОПРОСАМ

Утверждены Государственным комитетом СССР но труду и социальным вопросам и Секретариатом ВЦСПС Постановление № 49/4-16 от 13 февраля 1985 г.

ТИПОВЫЕ НОРМЫ ВРЕМЕНИ НА ПОДГОТОВКУ И ОФОРМЛЕНИЕ ДОКУМЕНТОВ ПО МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМУ СНАБЖЕНИЮ И СБЫТУ ПРОДУКЦИИ

Издание второе, переработанное и дополненное

МОСКВА ЭКОНОМИКА 1988

чета в наряд-заказ или спецификацию. Контроль за количеством и качеством поступающих материалов.

Таблица 2 Нормы времени на составление спецификации

Исполнитель - экономист по материально-техническому снабжению. Единица измерения - одна номенклатурная единица.

|

Количество фондовых извещений |

Норма времени, ч | |

3.1.3. Составление спецификаций на поставку продукции

Таблица 3

3.1.4. Оформление заказа

Содержание работы. Запись в бланк заказа (форма № 0804005 Госснаба СССР) данных о покупателе, его адреса, наименования поставщика по расчетам и основанию заказа; данных о фондодержателе, грузополучателе и его адреса; названия станции и дороги назначения, адреса доставки груза; реквизитов плательщика, наименования банка и номера расчетного счета, а также дополнительных условий (порядка расчета, способа доставки груза и т. п.); вида продукции, единицы измерения, количества продукции с разбивкой по срокам поставки.

Таблица 4 Норма времени на оформление договорных обязательств

Исполнитель - товаровед.

3.1.5. Учет реализации выделенных фондов

Содержание работы. Проверка соответствия полученных нарядов и заказов и изменений нарядов и заказов (формы № 0804005, 0804006. 0805001. 0805003. 0805006, 0805009 и др. Госснаба СССР) спецификациям (формы № 0804001, 0804003 и др. Госснаба СССР) и их регистрация. Запись в книгу реализации выделенных фондов данных о выделенных фондах, их количества с разбивкой по кварталам. Регистрация извещений об изменении нарядов и заказов в книге реализации выделенных фондов. Запись в книгу реализации данных об изменении выделенных материальных фондов, их количестве с разбивкой по кварталам и данных об изменении сроков поставки.

Таблица 5 Нормы времени на учет реализации выделенных фондов

Исполнитель - экономист по материально-техническому снабжению. Единица измерения - одна позиция учета.

|

Продолжение |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.1.6. Анализ состояния запасов комплектующих изделий

Таблица 6

|

Нормы времени на проведение анализа состояния запасов комплектующих изделий Исполнитель - экономист по материально-техническому снабжению. Пдиница измерения - один вид комплектующего изделия. |

||||||||||||||||||||||||||||||||||||||||||

|

|

Г1 р о д о л ж с и и е |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

3.1.7. Выписка приходных ордеров на складе материальных ценностей |

Содержание работы. Запись в приходный ордер (типовые формы № М-3 и М-4 ЦСУ СССР) номера ордера, даты его выписки, шифра склада, наименования поставщика; регистрационного номера счета и другого документа, на основании которого производится учет поступления на склад материальных ценностей; номенклатурного номера, наименования, единицы измерения и количества поступивших материальных ценностей; цены, суммы и порядкового номера по картотеке склада.

Таблица 7 Норма времени на выписку приходных ордеров

3.1.8. Выписка лимитов и лимитно-заборных карт цехам и участкам

Запись в лимитно-заборную карту регистрационного номера карты, даты ее заполнения, номера или наименования цеха (участка), единицы измерения сырья, материалов, наименования и количества выделенного (установленного) на месяц лимита сырья и материалов. Контроль за правильным использованием лимитов на сырье и материалы цехами и участками предприятия.

3.1.9. Оформление документации на поступление (отпуск) материальных ценностей на склад (со склада)

Проверка затребованных сырья и материалов по наименованию и количеству. Оформление разрешения на их отпуск в требованиях (типовые формы М® М-10, М-10А или М-11 ЦСУ СССР).

Запись в лимитно-заборную карту (типовые формы Ns М-8, М-8а или М-9, М-9А) шифра склада, порядкового номера по картотеке склада, даты отпуска, количества отпущенных сырья и материалов, остатка их по выделенному лимиту, подпись лимитно-заборной карты цеха (участка).

Контроль за правильным использованием лимитов на сырье и материалы цехами и участками предприятия.

Запись в карточку складского учета материалов (типовая форма № М-17) порядкового номера, даты отпуска, номера документа, наименования получателя, количества отпущенных сырья и материалов и их остатка по выделенному лимиту.

Таблица 9

|

Продолжение |

||||||||||||||||||||

|

3.1.10. Учет остатков материальных ценностей

Содержание работы. Запись в ведомость учета остатков материалов на складе (форма № 20 ЦСУ СССР) по каждому типу, сорту, размеру материалов, цены, номенклатуры материалов, данных о потребности каждого вида материалов на год, остатков материалов по каждому виду на 1-е число текущего года. Расчет расхода материалов по каждому виду за месяц и запись результатов расчета в книгу остатков. Расчет остатка ниже (выше) минимально (максимально) допустимого уровня по каждому типу, сорту, размеру материалов в натуральном выражении и запись результатов расчета в книгу остатков. Запись в книгу остатков данных о количестве поступивших и израсходованных материалов по каждому типу, сорту и размеру. Подсчет фактических остатков материалов на 1-е число каждого месяца и запись данных в книгу остатков. Сопоставление данных в книге остатков с данными карточек складского учета (типовая форма № М-17). Контроль за правильным использованием лимитов на сырье и материалы цехами и участками.

Таблица 10

ББК 65.9(2)40 Т43

Типовые нормы времени на подготовку и оформление документов по материально-техническому снабжению и сбыту продукции утверждены постановлением Государственного комитета СССР по труду и социальным вопросам и Секретариата ВЦСПС от 13 февраля 1985 г. № 49/4-16.

Срок действия Типовых норм до 1990 года.

Сборник содержит типовые нормы времени на основные виды работ по подготовке и оформлению документов по материально-техническому снабжению и сбыту продукции: на планирование материально-технического снабжения и сбыта, оперативную работу, на организацию работы складского хозяйства, учет и контроль материальных ресурсов, планирование кооперированных поставок, работы по сбыту продукции, договорно-претензионную работу и статистическую отчетность и др.

В сборнике освещены вопросы организации труда работников, занятых материально-техническим снабжением и сбытом продукции.

Настоящие Типовые нормы являются результатом пересмотра ЦБНТ ныне действующего сборника, утвержденного постановлением Госкомтруда СССР от 22 января 1971 г. № 28.

В разработке сборника принимали участие предприятия и организации следующих министерств и ведомств: медицинской промышленности; морского флота; приборостроения, средств автоматизации и систем управления; химической промышленности; гражданской авиации; энергетики и электрификации СССР; связи СССР; станкостроительной и иструментальной промышленности и др.

В конце сборника помещен бланк отзыва, который заполняется предприятием (организацией) и направляется в адрес ЦБНТ: 105043, Москва, 4-я Парковая ул., 29.

Обеспечение межотраслевыми нормативными и методическими материалами по труду осуществляется по заявкам предприятий и организаций через книготорговую сеть на местах. Информация об этих книгах публикуется в аннотированных тематических планах выпуска литературы издательства ’"Экономика" и книготорговых бюллетенях.

0664020100-265 С Издательство "Экономика", 1988,

Т 011(01)-88* 8-57 с изменениями

ISBN 5-282-00764-9

1. ОБЩАЯ ЧАСТЬ

1.1. Типовые нормы времени предназначены для определения затрат времени на работы по материально-техническому снабжению и сбыту продукции, установления нормированных заданий, а также обоснования и расчета необходимой численности работников, занятых этими работами в научно-производственных, производственных объединениях (комбинатах), на предприятиях и в организациях отраслей народного хозяйства.

1.2. При разработке типовых норм времени использованы:

фотографии (самофотографии) рабочего времени и хронометражные наблюдения, проведенные на предприятиях и в организациях;

материалы изучения существующей организации труда и передового опыта работников, занятых материально-техническим снабжением и сбытом продукции.

1.3. Сборник разработан в соответствии с Положением о порядке разработки нормативных материалов для нормирования труда, утвержденным постановлением Госкомтруда от 28 июня 1968 г. № 185/П-13.

1.4. Сборником предусматривается применение типовых форм по материально-техническому снабжению и сбыту продукции, утвержденных ЦСУ СССР и Госснабом СССР, типовых писем по материально-техническому снабжению и сбыту для промышленных предприятий, утвержденных Госснабом СССР, а также форм, используемых различными предприятиями.

1.5. Нормами сборника охвачены следующие виды работ: расчет потребности в материальных ресурсах, оформление договорных отношений с поставщиками и потребителями на поставку материальных ценностей и реализацию готовой продукции, расчеты потребности в спецодежде и спецобуви, составление спецификаций, учет наличия, отпуска и реализации материальных ценностей

и комплектующих изделий на складе, составление отчетности, контроль за состоянием запасов материальных ценностей на складе, оформление документации по материально-техническому снабжению и сбыту продукции.

1.6. Работы по материально-техническому снабжению и сбыту продукции выполняют экономист по материально-техническому снабжению, экономист по сбыту, товаровед и заведующий складом (кладовщик).

1.7. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений типовых норм времени.

1.9. В сборнике приняты следующие единицы измерения: одна номенклатурная единица, один документ, один фондодержатель, один потребитель, один вид комплектующего изделия, один вид заготовок, одна товарная группа, одна позиция учета.

а) один вид материала или комплектующего изделия (например, сталь ШХ-15, круглая, диаметром 25 мм; гвозди 2X40; шарикоподшипники № 205 и т. п.) при расчете потребности в нем производства;

б) один вид готовой продукции (например, двигатель, трансформатор, холодильник и т. п.) при планировании, учете и других расчетах по реализации.

Документ представляет собой форму, заполнение или составление которой регламентировано ее составом (содержанием). Например, заполнение договора, выписка лимитно-заборной карты, выписка железнодорожной накладной и т. д.

Фондодержатель - хозяйственная организация, которая является обладателем выделенных ей фондов материальных ресурсов.

Потребитель - предприятие или организация, использующее в производстве выделенные ему фонды материальных ресурсов.

Комплектующее изделие - изделие, которое необходимо для изготовления законченной продукции согласно конструкторской спецификации.

Заготовка - предмет производства, из которого изменением формы, размеров, чистоты поверхности и свойств

материала изготавливают деталь или неразъемную сборочную единицу.

Товарная группа - группа учета материальных ценностей (основные материалы, вспомогательные материалы, тара, топливо, запасные части, малоценный инвентарь и т. д.).

Под позицией учета, расчета или отчета понимается одна строка:

по учету получения или выдачи определенных видов материалов, комплектующих изделий или готовой продукции;

по расчету потребности одного вида материалов, комплектующих изделий, приходящихся на одну единицу готовой продукции;

по составлению отчетов по снабжению или сбыту, предусмотренных формами ЦСУ.

1.10. В типовых нормах учтено время, затрачиваемое на получение заданий, консультаций, согласование и другие работы, связанные с выполнением задания.

1.11. Типовые нормы времени в сборнике даны в минутах или часах на принятую единицу измерения.

1.12. Приведенные в сборнике числовые значения с указанием «до» следует понимать включительно.

1.13. Расчет норм времени по видам работ Н, р производится по формуле

где Т оп - оперативное время; К - сумма времени на подготовительно-заключительные работы, организационно-техническое обслуживание рабочего места, отдых и личные надобности, выраженная в процентах от оперативного времени. Типовыми нормами сумма времени учтена в размере 10%.

1.14. При внедрении на предприятиях более совершенной, чем предусмотрено типовыми нормами, организации труда, повышающей эффективность работы исполнителей, следует разрабатывать местные нормы времени методами нормирования труда.

1.15. При расчете нормативной численности работников, занятых материально-техническим снабжением и сбытом продукции, кроме трудоемкости нормируемых работ, рассчитанных по типовым нормам времени, учитываются затраты труда на не охваченную сборником оперативную работу, величина которой не должна превышать 30% трудоемкости нормируемых работ. К оператив-

ной работе, не предусмотренной сборником, относится такая, трудоемкость которой отражает отраслевую специфику или особенности производства и нормы времени на которую устанавливаются на основе фотохрономет-ражных наблюдений.

Нормативная численность работников, необходимых для выполнения всех работ по материально-техническому снабжению и сбыту продукции Ч н, определяется по формуле

где Т| - суммарная трудоемкость нормируемых работ, рассчитанная по данным нормам времени за год (квартал), ч; Ki - коэффициент, учитывающий затраты времени на выполнение оперативной работы, не предусмотренной в нормативной части сборника (равен 1,3); Ф„ - полезный фонд рабочего времени одного работника за год (квартал), ч.

1.16. На работы, не предусмотренные сборником, устанавливаются местные нормы времени методами технического нормирования.

2. ОРГАНИЗАЦИЯ ТРУДА

2.1. Деятельность работников, занятых материально-техническим снабжением и сбытом продукции, регламентируется должностными инструкциями, разработанными в соответствии с Квалификационным справочником должностей служащих и утвержденными руководителем предприятия.

2.2. В основу сборника положен Типовой проект организации труда служащих по функции «Материально-техническое снабжение и сбыт продукции», разработанный НИИ труда. В Типовом проекте предусматриваются содержание, методы, приемы и средства выполнения работ, указываются исполнители выполняемых операций, а также используемые и получаемые в процессе работы документы.

2.3. В целях упорядочения организации работ по материально-техническому снабжению и сбыту продукции устанавливаются графики представления необходимых документов, оформленных в соответствии с инструкциями и положениями по поставкам, учету, хранению и сбыту материальных ценностей.

2.4. В зависимости от объемов за исполнителями

закрепляются определенные участки работ по материально-техническому снабжению или сбыту продукции (планирование материально-технического снабжения и кооперированных поставок, организация работы складского хозяйства, договорно-претензионная работа, статистическая отчетность и т. д.).

При распределении работ между исполнителями следует учитывать их квалификацию, опыт и деловые качества, что будет способствовать приобретению необходимых навыков и ускорению выполнения заданий.

2.5. Организационно-техническими условиями, принятыми в сборнике, предусматривается:

рациональная организация рабочих мест;

своевременное получение работающими необходимой информации, консультаций и инструктажа;

соблюдение рационального режима труда и отдыха;

обеспечение установленных санитарных норм.

2.6. Рабочее место работников, занятых материально-техническим снабжением и сбытом продукции, оборудуется однотумбовым столом с приставкой, обеспечивающим удобное размещение на нем оргтехники, настольной справочной картотеки, а в ящиках - хранение соответствующей документации и канцелярских принадлежностей.

Выдвижные ящики стола следует оборудовать приспособлениями для хранения папок. Желательно, чтобы на каждом ящике укреплялась карточка с перечнем находящихся в нем папок.

Дела и папки должны иметь ясную маркировку, различную расцветку, кодовые отметки.

На столе должно находиться минимально необходимое количество документов для оперативной работы в течение рабочего дня.

Техническая и справочная литература, а также папки с отчетными и другими документами должны храниться в специально оборудованных шкафах (полках).

2.7. Типовое рабочее место работника, занятого материально-техническим снабжением и сбытом продукции, показано на с. 8. Примерный перечень оснащения рабочего места приведен в приложении 3.

2.8. В целях рационального использования рабочего времени работников материально-технического снабжения и сбыта продукции на предприятии следует разрабатывать график, предусматривающий прием посетителей в утренние часы и перед окончанием работы.

Типовое рабочее место работника, занятого материально-техническим снабжением и сбытом продукции:

1 - стол однотумбовый с приставкой; 2 - стул подъемно-поворотный;

3 - табурет для посетителей; 4 - настольный микрокалькулятор; 5 - лотки для документации; 6 - комбинированный каицприбор; 7 - телефонный аппарат; 8 - телефонный справочник; 9 - машинка для заточки карандашей

2.9. Режим труда и отдыха работников, занятых материально-техническим снабжением и сбытом продукции, устанавливается, исходя из распорядка дня с учетом регламентации всех обязательных работ и выполнения наиболее трудоемких из них в первой половине дня, когда у работающих отмечается более высокая устойчивая работоспособность.

Наряду с этим необходимо предусмотреть проведение физкультурных пауз продолжительностью 5 мин за 1 -1,5 ч до обеда и за I -1,5 ч до окончания работы.

3. НОРМАТИВНАЯ ЧАСТЬ 3.1. НОРМЫ ВРЕМЕНИ НА РАБОТЫ ПО МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМУ СНАБЖЕНИЮ

3.1.1. Расчет потребности материальных ценностей на производственно-эксплуатационные нужды

Расчет потребности на производство сырья, материа-

лов и комплектующих изделий по видам и запись результатов расчета в формы N° 0801001. 0801002 Госснаба СССР. Запись в форму N° 0801002 наименования готовой продукции, при изготовлении которой применяется данный вид материалов, или комплектующего изделия и их единиц измерения; количества каждого вида готовой продукции и норм расхода сырья, материала или комплектующего изделия на единицу измерения. Определение на плановый период потребности производства в этом виде сырья, материалов и комплектующих изделий.

Проставление в сводной заявке потребности (форма N* 0801001 Госснаба СССР) всех видов сырья, материалов и комплектующих изделий, применяемых на предприятии, их количества на производственно-эксплуатационные нужды и т. д. и определение общей потребности в них в целом по предприятию на планируемый гол с учетом переходящих запасов и ожидаемых остатков на начало планируемого года и т. д.

Таблица (

Нормы времени на расчет потребности в сырье и материалах

3.1.2. Составление спецификаций на выделяемые предприятию фонды

Содержание работы. Запись в бланк спецификации (формы N° 0804001, 0804003 и др. Госснаба СССР) шифра сырья и материалов по каждому типу, сорту и размеру с разбивкой по видам продукции, данных о потребности каждого типа, сорта и размера сырья и материалов на планируемый год (квартал). Регистрация фондовых извещений (N° 0803001 и др.) в книге учета. Запись в сводный баланс обеспеченности данных о количестве выделенных материальных ценностей, данных о количестве заказываемых сырья и материалов на квартал (полугодие) и на год. Расчет итогового количества заказываемых сырья к материалов и запись результатов рас-

П еред началом работ по нормированию труда всех без исключения специалистов необходимо сделать следующее.

- Заручиться поддержкой высшего руководства.

- Разъяснить цели и планируемые результаты нормирования руководителю подразделения, в котором оно будет проводиться, и наладить с ним сотрудничество.

- Рассказать работникам подразделения о задачах нормирования, о том, как оно будет проходить и сколько времени потребует. Провести предварительный инструктаж сотрудников (в зависимости от того, какие методы будут применяться). Ответить на возникшие вопросы и предупредить возможное сопротивление проекту.

- Выбрать наиболее подходящие методы нормирования (табл. 1) .

Таблица 1. Методы нормирования

| Метод | Описание | Достоинства | Недостатки |

|---|---|---|---|

| Хронометраж | Измерение времени выполнения той или иной операции | Высокая точность данных | Высокая трудоемкость работ |

| Фотография рабочего времени | Фиксирование выполняемых в течение рабочего дня операций, а также времени на отдых, непродуктивных затрат рабочего времени в режиме реального времени | Высокая точность данных Возможность определить последовательность выполняемых работ, составить их полный перечень | Высокая трудоемкость работ |

| Самофотография рабочего дня | Фиксирование выполняемых в течение дня операций производится самим сотрудником в специально разработанной форме | Относительно невысокие трудозатраты на проведение исследования | Не позволяет выявить непроизводительные потери рабочего времени по вине работника |

| Метод моментных наблюдений | Поочередное фиксирование выполняемых группой сотрудников видов деятельности через определенный временной интервал (обычно 3–15 мин) | Позволяет одному нормировщику охватить исследованием большую группу работников (20–40 человек и более) | Затруднителен в использовании, если рабочие места расположены в отдельных кабинетах Не позволяет получить сведения об очередности выполнения операций |

| Экспертный метод | Оценка затрат рабочего времени экспертами | Низкие трудозатраты на проведение исследования Позволяет оценить трудоемкость работ, которые невозможно или затруднительно наблюдать | Низкая точность оценок Возможная предвзятость экспертов |

| Математико-статистические методы | Анализ данных по факторам, определяющим производительность труда, расчет трудоемкости выполняемых работ на основе статистики предыдущих периодов | Позволяет быстро рассчитать трудоемкость работ и необходимую численность персонала на основании большого массива данных | Не учитывает интенсивность и напряженность труда, неоптимальность в организации работ |

Классификация методов нормирования труда

Наилучшей является такая последовательность работ: сначала в компании оптимизируют трудовые процессы, а затем разрабатывают нормы труда. Однако на практике часто бывает по-другому – нормы разрабатываются на текущий устоявшийся процесс, одновременно в ходе исследования разрабатываются рекомендации по его совершенствованию, которые постепенно реализуются. Обратите внимание: в этом случае после введения всех изменений и улучшений необходимо пересмотреть нормы. Например, была выявлена необходимость автоматизации отдельных участков работы. В этом случае на период до внедрения автоматизированной системы действуют ранее разработанные нормы, после ее внедрения нормы пересматриваются.

Расчет норм труда и необходимой численности офисных сотрудников проходит в два этапа.

ЭТАП 1. Изучение видов работ

Независимо от того, чей труд будет нормироваться, перед началом работ HR-специалисту необходимо изучить особенности выполняемых сотрудниками функций на основе должностных инструкций, рабочих регламентов, а также по возможности реальных ситуаций и выходных документов (отчетов, данных CRM-системы и пр.). С помощью этой информации составляется перечень выполняемых видов работ. Он может быть уточнен и расширен по итогам проведенного исследования (которое обычно включает фотографии и самофотографии рабочего времени (ФРВ и СФРВ), интервью с сотрудниками и их руководителями).

Затраты рабочего времени будут определяться с учетом следующих критериев: характер выполняемых задач, функции руководства коллективом, методы выполнения управленческих функций, место выполнения работы, количество оформляемой документации при выполнении трудовых обязанностей и т. д.

Включение в расчет норм труда функций, не свойственных данной должности

Большая вероятность обнаружить работы, которые отсутствуют в инструкции и вообще не относятся к функционалу по данной должности, но выполняются работником. Такие работы должны быть исключены из расчета норм труда и по ним требуется принять управленческие решения. Выполнение специалистами несвойственных функций вряд ли свидетельствует об эффективности организации труда и правильном распределении обязанностей.

ЭТАП 2. Сбор информации (замеры) и расчет норм труда

Традиционно для расчета необходимой численности административно-управленческого персонала применяется формула Розенкранца. Она довольно громоздкая и не очень удобна для восприятия, поэтому целесообразнее произвести следующий последовательный расчет в Excel.

Шаг 1. Расчет общего времени на выполнение нормируемых работ

Для этого используется формула:

где Т – общая трудоемкость выполнения нормируемых работ;

n – количество видов работ;

m i – ожидаемое количество выполнений данного вида работ (например, количество заказов) за расчетный период (например, год);

t i – нормативное время на выполнение i -го вида работ.

Шаг 2. Оценка доли неучтенных и разовых поручений в общем времени выполнения работ

Эта цифра (например, 20%) может быть получена из структуры затрат рабочего времени на основе ФРВ и СФРВ или оценена экспертно.

Шаг 3. Учет времени на перерывы в работе

Это время на подготовку к работе и ее завершение (обычно 1–2% рабочего времени), на отдых и личные надобности (для офисных работников 6–8%).

Шаг 4. Определение времени отсутствия на работе

На основе локальных нормативных актов, распорядительных документов и статистических данных по каждой исследуемой категории сотрудников собираются сведения о среднем (за последние 2–3 года) времени отсутствия на работе по уважительным причинам (болезни, командировки, отпуска и др.).

Рассмотрим примеры реализации проектов по нормированию труда некоторых категорий офисного персонала.

Менеджер по закупкам

Предпочтительными методами исследования для данной должности будут фотография или самофотография рабочего времени, а также моментные наблюдения, если специалистов данного профиля в компании несколько.

Метод моментных наблюдений позволяет одному наблюдателю охватить исследованием единовременно большую группу работников. Отслеживается значительное количество моментов, благодаря чему метод дает достаточно точное представление о структуре затрат рабочего времени работников, объеме непродуктивных потерь рабочего времени.

Наблюдатель, перемещаясь по заранее определенному маршруту от одного рабочего места к другому, фиксирует выполняемые в данный момент на данном рабочем месте виды деятельности, в каждый наблюдаемый момент фиксация состояний рабочих мест при большом количестве объектов наблюдения осуществляется через случайно выбранные промежутки времени или через равные, повторяя маршрут необходимое количество раз с периодичностью 1–20 мин. По завершении всех наблюдений величины затрат рабочего времени по категориям определяются пропорционально количеству моментов, в которые они наблюдались.

С помощью данных ФРВ или СФРВ выделяется т. н. оперативное время, которое работник тратит непосредственно на деятельность, связанную с закупками: получение внутренних заявок, проверку остатков, созвон с поставщиками, сверку их предложений, выбор, оформление внешней заявки, размещение заказа, передачу счета в бухгалтерию, контроль выполнения заказа, отслеживание отгрузки на складе поставщика, приемку на складе компании, предъявление рекламации (если есть проблемы), отслеживание возврата/замены, выставление оценки поставщику. Для определения точного перечня выполняемых сотрудником работ следует ориентироваться на должностную инструкцию, регламенты по бизнес-процессам закупочной деятельности, другие локальные нормативные акты.

Разделив общее время на количество закупленных позиций, получим нормативное время на закупку одной позиции. Это можно сделать в среднем по всей номенклатуре или по каждой группе/категории позиций в отдельности (табл. 2) .

Таблица 2. Оценка среднего времени выполнения работ по закупкам

| Вид работ | Единица измерения | Время на обработку единицы, ч | Трудоемкость, чел./ч | |

|---|---|---|---|---|

| Направление запросов – коммерческих предложений контрагентам | Закупка | 1,2 | 420 | 504 |

| … | … | … | … | … |

| Подготовка комплекта документов о проведении закупки (извещение о проведении процедуры закупки и вся сопутствующая документация, включая проект договора) | Комплект документов | 8,0 | 135 | 1080 |

| … | … | … | … | … |

| Организация (в случае необходимости) экспертизы в отношении оценки качества поставленного контрагентом товара, оказанных услуг, выполненных работ | Экспертиза | 6,0 | 21 | 126 |

| … | … | … | … | … |

| Общая трудоемкость, ч | 8050 | |||

В представленном примере расчета, заложив все виды работ, количество единиц и время на их обработку, мы получили среднее время выполнения работ по закупкам в год – 8050 ч.

На основании полученной информации можно произвести расчет необходимой численности персонала отдела закупок (табл. 3) .

Таблица 3. Расчет нормативной численности персонала отдела закупок

| № строки | Наименование затрат времени | Часы / доля затрат | Пояснение |

|---|---|---|---|

| 1 | Рабочее время, ч/год | 1970 | Источник – производственный календарь |

| 2 | Отпуска, ч/год | 160 | На основании локальных нормативных актов организации (считаются только рабочие часы) |

| 3 | Отсутствие по причинам болезней, командировок и пр. | 1,5% | Средний процент за последние 2–3 года |

| 4 | ИТОГО: явочный фонд рабочего времени | 1780 | Строка 1 – строка 2 – строка 3 x строка 1 |

| 5 | Подготовительно-заключительное время | 2% | Задается нормативно |

| 6 | 6% | Задается нормативно | |

| 7 | Неучтенные работы | 20% | |

| 8 | Время на выполнение нормируемых работ | 1282 | Строка 4 – строка 4 x (строка 5 строка 6 строка 7) |

| 9 | Общая расчетная трудоемкость работ | 8050 | |

| 10 | Расчетная численность персонала | 6,28 | Строка 9 / строка 8 |

Так, с учетом нормы рабочего времени по производственному календарю и времени отпуска, а также среднего расчета времени в году, когда сотрудники отсутствуют на работе по другим причинам, мы выяснили, что в отделе закупок должны работать не меньше шести человек. При этом сотрудникам, скорее всего, придется перерабатывать, так как расчетная численность персонала 6,28.

Бухгалтер

Работа бухгалтера различается в зависимости от размера компании, вида ее деятельности и других факторов. Чем более узкий участок работ входит в трудовые обязанности этого специалиста (например, при расчете заработной платы бухгалтер выполняет функции приема и контроля табелей учета рабочего времени, приема и контроля правильности заполнения листков временной нетрудоспособности, начисления заработной платы работникам организации, начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды; участвует в подготовке баланса и управленческой отчетности и др.), тем проще провести замеры методами хронометража или фотохронометража. Если на данном участке работают несколько бухгалтеров, целесообразно охватить замерами по крайней мере 10–20% сотрудников (или не менее двух человек), достаточно опытных, но не передовиков, т. е. не самых производительных.

cовет

Как правило, в трудовой деятельности бухгалтера присутствуют не только ежедневные, рутинные операции, но и работы, которые выполняются ежеквартально и ежегодно (ежеквартальная, годовая отчетность). Для получения более точных результатов рекомендуем провести хронометраж и этих работ. Однако если нет возможности ждать или трудозатраты на проведение нормирования оцениваются как слишком высокие, трудоемкость таких работ может быть оценена экспертно (например, ежеквартально каждый бухгалтер тратит столько-то часов на работы по подготовке квартальной отчетности)

(табл. 4)

.

Таблица 4. Оценка нормативных затрат времени на выполнение работ по расчету заработной платы

| Наименование затрат времени | Единица измерения | Норматив времени, мин/% | Источник |

|---|---|---|---|

| Начисление премий | 1 позиция | 2,75 | Хронометраж |

| Расчет оплаты отпусков | 1 позиция | 8,5 | Хронометраж |

| Расчет листков нетрудоспособности | 1 позиция | 6,15 | Хронометраж |

| … | … | … | … |

| Участие в подготовке квартальной отчетности | 1 отчет | 1200 | Экспертная оценка |

| … | … | … | … |

| Выполнение поручений руководителя | Доля от общих затрат времени | 5% | Экспертная оценка |

| Перерывы на отдых (за исключением обеда) | Доля от общих затрат времени | 6% | Задается нормативно |

| Неучтенные работы | Доля от общих затрат времени | 5% | На основании ФРВ, СФРВ или экспертно |

Расчет нормативной численности персонала производится аналогично тому, как это показано

в и

.

Специалист по кадровому делопроизводству

Вопрос о подготовке новых нормативов и норм затрат труда с учетом меняющихся организационно-технических условий, появления новых видов производств и продукции, прогрессивных технологий, современных материалов, новых требований ГОСТов, современной организации и управления трудом остается очень актуальным.

При пользовании типовыми справочниками и сборниками соблюдайте важные правила.

1. Обращайте внимание, какие виды затрат рабочего времени учтены в предлагаемых нормативах (так, в них уже может быть учтено время на отдых и личные надобности, а также на получение задания, согласования и другие работы, связанные с выполняемой деятельностью). Это описание содержится в разделе «Общая часть».

2. Убедитесь, что конкретное содержание работ, фактически выполняемых сотрудником, соответствует описанному в справочнике. В частности, оформление документов при приеме на работу и увольнении, оформление и учет трудовых книжек, оформление перевода работника в другое подразделение, составление и корректировка графика отпусков, заполнение и выдача справок с места работы, оформление дисциплинарных взысканий, составление статистической отчетности и справок по учету личного состава и др.

пример

В Типовых нормах времени на работы по управлению персоналом в государственных (муниципальных) учреждениях приводится норматив на выполнение работ.

3.1.3.2. Запись в трудовую книжку (вкладыш) сведений о работе, поощрениях, награждениях и другой информации.

Подборка трудовой книжки.

На основании соответствующих документов (паспорта, записи о переводе, приказа, распоряжения, справки ОВД и т. д.) внесение в трудовую книжку или вкладыш сведений об изменениях по работе (перевод в другое подразделение или на другую должность), поощрениях и награждениях, изменении фамилии, записи об отбытии срока исправительных работ, реорганизации, переподчинении или переименовании организации и другой информации.

Перенесение соответствующей записи в личную карточку работника.

Укладка трудовой книжки в сейф.

3. Учитывайте особенности работы вашего предприятия. Например, внесение кадровых сведений в специализированные программы или необходимость ведения кадрового делопроизводства на нескольких языках.

Нормирование труда специалиста по кадровому делопроизводству также может производиться с применением методов фотографии рабочего времени и хронометража . В приведенном примере расчета среднее время выполнения работ специалиста по кадровому делопроизводству в год – 1650 ч. Расчет нормативной численности специалистов осуществляется аналогично расчету, приведенному в .

Таблица 5. Расчет трудоемкости работ специалиста по кадровому делопроизводству

| Вид работ | Единица измерения | Норматив времени, мин | Количество единиц в расчете на год | Трудоемкость, чел./ч |

|---|---|---|---|---|

| Оформление приема на работу специалиста, служащего | 1 работник | 30 | 50 | 30 × 50 / 60 мин = 25 |

| Оформление приема на работу рабочего | 1 работник | 20 | 100 | 20 × 100 / 60 мин = 33,3 |

| Оформление документов при увольнении | 1 работник | 16 | 70 | 16 × 70 / 60 мин = 18,7 |

| Выписка новой трудовой книжки на сотрудника, впервые поступающего на работу, или вкладыша в нее | 1 трудовая книжка или вкладыш | 4,5 | 20 | 4,5 × 20 / 60 мин = 1,5 |

| Оформление листка нетрудоспособности | 1 листок | 2 | 200 | 2 × 200 / 60 мин = 6,7 |

| … | … | … | … | … |

| Общая трудоемкость, ч | 1650 | |||

Нормирование труда офисного персонала, безусловно, удобный и эффективный инструмент управления, позволяющий решить много прикладных задач. Однако это очень трудоемкий процесс, особенно на этапе разработки и внедрения. Но если у вас хватит сил и терпения, а у работодателя – средств, чтобы довести его до конца, выгоды могут быть весьма значительны и для компании, и для сотрудников.

(утв. Минтрудом РФ от 07.03.2014 N 008)

Редакция от 07.03.2014 — Действует с 07.03.2014

УТВЕРЖДЕНЫ

Федеральным

государственным бюджетным учреждением

"Научно-исследовательский институт труда

и социального страхования"

Министерства труда и социальной защиты

Российской Федерации

N 008 от 7 марта 2014 года

Разработаны Институтом труда

ТИПОВЫЕ НОРМАТИВЫ ВРЕМЕНИ НА РАБОТЫ, ВЫПОЛНЯЕМЫЕ ЭКОНОМИСТАМИ ПО ФИНАНСОВОЙ РАБОТЕ В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

ШИФР 14.09.01.

Настоящие Нормативные материалы предназначены для расчета необходимой численности экономистов по финансовой работе в государственных (муниципальных) учреждениях, с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 - 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений, предприятий.

1. Общая часть

1.1. Нормативы времени предназначены для определения затрат времени на работы, выполняемые экономистами по финансовой работе, установления им нормированных заданий и расчета нормативной численности. Нормативы времени рекомендованы для применения в государственных (муниципальных) учреждениях.

1.2. Нормативы времени содержат оперативное время, выраженное в человеко-часах на принятую единицу измерения объема работы.

1.3. Нормативами времени охвачены следующие виды работ, выполняемые экономистами по финансовой работе: разработка финансового плана; планирование кредита; кредитование под товарно-материальные ценности, затраты производства и на другие цели; отчетность учреждения по финансовой деятельности; расчет норм (нормативов) оборотных средств; учет и контроль расчетов с поставщиками и потребителями товаров (услуг); оперативная работа; контрольно-аналитическая деятельность; претензионная работа; оформление платежей работающих.

1.4. В основу разработки нормативов времени положены:

фотографии (самофотографии) рабочего времени;

результаты анализа трудовых процессов и организации рабочих мест;

данные оперативного учета и отчетности;

данные обобщения, изучения и оценки различных нормативно-методических документов.

1.5. Нормы времени на выполнение единицы нормируемой работы рассчитывают по нормативу оперативного времени по формуле:

где Нвр - норма времени на выполнение конкретного нормируемого вида работы, чел-ч.;

Н - норматив оперативного времени на выполнение данной работы, установленный по сборнику, чел-ч.;

К - коэффициент, учитывающий затраты времени на организационно-техническое обслуживание рабочего места, отдых на личные надобности, а также подготовительно-заключительные работы, в % от оперативного времени.

По результатам фотографий и самофотографий рабочего времени коэффициент К принимается равным 1,05.

1.6. До введения данных нормативов времени необходимо привести организационно-технические условия на рабочих местах в соответствие с установленными в сборнике.

1.7. На работы, не предусмотренные настоящим сборником, устанавливаются местные нормативы времени на основе методических рекомендаций (Приказ Минтруда России N 235 от 31 мая 2013 года).

1.8. На основе нормативов времени производится расчет численности экономистов по финансовой работе.

С этой целью определяется трудоемкость нормируемых видов работ (Тн, в чел-ч.) за любой календарный период времени (смена, месяц, квартал, год) с учетом каждого вида выполняемой работы по формуле:

где - норма времени на выполнение конкретного нормируемого вида работы, в чел-ч.;

Объем конкретного вида работы, выполняемый за принятый период: 1, 2,... i - конкретный вид работы.

Трудоемкость ненормируемых работ определяется методом применения коэффициента, значение которого равно = 1,1.

Общая трудоемкость работ (Тобщ) рассчитывается по формуле:

где - трудоемкость нормируемых видов работ, чел-ч.

Численность экономистов по финансовой работе определяется по формуле:

где - полезный фонд рабочего времени одного работника за принятый период времени, в часах.

2. Организация труда

2.1. Деятельность экономистов по финансовой работе регламентируется должностной инструкцией, разработанной в соответствии с Квалификационным справочником должностей руководителей, специалистов и служащих и профессиональными стандартами.

2.2. Организационно-техническими условиями, принятыми в данном сборнике, предусматривается:

рациональная организация рабочих мест;

своевременное и полное обеспечение работающих необходимой информацией и проведение инструктажа;

установление соответствующего режима труда и отдыха работающих;

соблюдение установленных санитарных норм.

2.3. Площадь рабочего места определяется в соответствии с санитарными нормами.

Рабочее место исполнителя должно своевременно снабжаться необходимыми материалами, а также справочной литературой.

При построении режимов труда и отдыха большое внимание необходимо уделять установлению четкого распорядка дня. Распорядок дня должен включать в себя конкретную регламентацию всех обязательных работ и предусматривать выделение наиболее трудоемких работ и представление для них тех часов, когда у работающих отмечается высокая устойчивая работоспособность (первая половина рабочего дня).

В течение рабочего дня необходимо предоставление перерывов на отдых и личные надобности в размере 5 - 10 минут на 120 минут работы.

При распределении работ между исполнителями следует учитывать индивидуальные способности и склонности каждого сотрудника.

3. Нормативная часть

3.1. Разработка финансового плана

3.1.1. Расчет плановой прибыли от оказания услуг (реализации продукции)

3.1.1.1. Расчет плановой прибыли для государственных (муниципальных) учреждений на основании прогнозирования

Нормативы времени представлены в таблице 1.

Таблица 1

3.1.1.2. Аналитический расчет прибыли для государственных (муниципальных) учреждений

Нормативы времени представлены в таблице 2.

Таблица 2

3.1.1.3. Прямой расчет прибыли для государственных (муниципальных) учреждений

Нормативы времени представлены в таблице 3.

Таблица 3

| Количество номенклатурных единиц в расчете | |

| 1 | 2 |

| До 10 | 2,1 |

| 11 - 14 | 2,4 |

| 15 - 18 | 2,7 |

| 19 - 21 | 3,0 |

| 22 - 27 | 3,4 |

| 28 - 33 | 3,8 |

| 34 - 41 | 4,2 |

| 42 - 50 | 4,6 |

| 51 - 61 | 7,0 |

| 62 - 75 | 8,0 |

| 76 - 92 | 9,0 |

| 93 - 112 | 10,0 |

| 113 - 137 | 11,0 |

| 138 - 168 | 13,0 |

| 169 - 206 | 15,0 |

| 207 - 252 | 17,0 |

| 253 - 309 | 20,0 |

| 310 и выше | 23,0 |

3.1.2. Расчет планового уровня рентабельности от внебюджетной деятельности

Нормативы времени представлены в таблице 4.

Таблица 4

3.1.3. Составление плана прибыли и рентабельности от внебюджетной деятельности

Норматив времени на один план составляет 2,8 чел-ч.

3.1.4. Расчет налоговых отчислений от внебюджетной деятельности

Норматив времени на один вид налога составляет 1,4 чел-ч.

3.1.5. Планирование амортизационных отчислений

Нормативы времени представлены в таблице 5.

Таблица 5

| Количество групп основных фондов | Норматив времени на один расчет, в чел-ч. |

| 1 | 2 |

| До 5 | 1,4 |

| 6 | 1,6 |

| 7 | 1,8 |

| 8 - 9 | 2,0 |

| 10 - 11 | 2,4 |

| 12 - 13 | 3,0 |

| 14 - 15 | 3,6 |

| 16 - 18 | 4,2 |

| 19 - 22 | 4,8 |

| 23 - 27 | 5,6 |

| 28 - 32 | 6,2 |

| 33 - 39 | 6,8 |

| 40 - 47 | 7,6 |

| 48 - 57 | 8,4 |

| 58 - 68 | 9,0 |

| 69 - 85 | 10,0 |

3.1.6. Расчет расходов по уплате процентов за пользование кредитом

Нормативы времени представлены в таблице 6.

Таблица 6

| Количество наименований ссуд | Норматив времени, в чел-ч. |

| 1 | 2 |

| До 2 | 1,0 |

| 3 - 4 | 1,4 |

| 5 - 7 | 1,6 |

| 8 - 12 | 1,8 |

| 13 - 22 | 2,0 |

| 23 - 41 | 2,4 |

| 42 - 75 | 2,8 |

3.1.7. Расчет изменения остатков нереализованной продукции

Нормативы времени представлены в таблице 7.

Таблица 7

| Количество позиций в расчете | Норматив времени на один расчет, в чел-ч. |

| 1 | 2 |

| До 10 | 1,0 |

| 11 - 13 | 1,2 |

| 14 - 17 | 1,6 |

| 18 - 22 | 2,0 |

| 23 - 29 | 2,2 |

| 30 - 38 | 2,6 |

| 39 - 49 | 3,0 |

| 50 - 64 | 3,4 |

| 65 - 84 | 3,6 |

| 85 - 110 | 4,2 |

| 111 - 144 | 4,8 |

| 145 - 188 | 6,0 |

| 189 - 250 | 7,0 |

3.1.8. Расчет доходов и расходов по эксплуатации жилищно-коммунального хозяйства

Норматив времени на один расчет составляет 1,2 чел-ч.

3.1.9. Расчет баланса доходов и расходов

Норматив времени на один годовой баланс составляет 25,0 чел-ч.

3.1.10. Составление плана финансирования капитальных вложений

Норматив времени на один план составляет 7,0 чел-ч.

3.1.11. Расчет капитального ремонта и модернизации основных фондов

Нормативы времени представлены в таблице 8.

Таблица 8

3.1.12. Составление сметы расходов по всему учреждению

Норматив времени на одну смету составляет 3,5 чел-ч.

3.2. Отчетность учреждения по финансовой деятельности

3.2.1. Составление отчета о выполнении задания по вовлечению в хозяйственный оборот материальных ресурсов

Норматив времени на один отчет составляет 0,7 чел-ч.

3.2.2. Составление справки о выполнении технико-экономических показателей

Норматив времени на одну справку составляет 1,2 чел-ч.

3.2.3. Расчет размера экономии по капитальному ремонту

Нормативы времени представлены в таблице 9.

Таблица 9

3.2.4. Обработка счетов за оказанные услуги и отгруженную продукцию

Нормативы времени представлены в таблице 10.

Таблица 10

| Количество документов и счетов в одну сдачу документов в банк | Количество платежных требований в одну сдачу в банк | |||||||||

| До 2 | 3 | 4 - 5 | 6 - 7 | 8 - 10 | 11 - 15 | 16 - 20 | 21 - 25 | 26 - 35 | 36 - 50 | |

| До 2 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | - | - | - | - | - |

| 3 - 5 | 0,6 | 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | - | - | - | - |

| 6 - 10 | 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | - | - | - | - |

| 11 - 15 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | 1,4 | 1,7 | - | - | - |

| 16 - 20 | 0,9 | 1,0 | 1,1 | 1,2 | 1,4 | 1,7 | 2,1 | 2,4 | - | - |

| 21 - 25 | 1,0 | 1,1 | 1,2 | 1,4 | 1,7 | 2,1 | 2,4 | 2,8 | 3,3 | - |

| 26 - 35 | 1,1 | 1,2 | 1,4 | 1,7 | 2,1 | 2,4 | 2,8 | 3,3 | 3,8 | 4,4 |

| 36 - 45 | 1,2 | 1,4 | 1,7 | 2,1 | 2,4 | 2,8 | 3,3 | 3,8 | 4,4 | 5,0 |

| 46 - 60 | 1,4 | 1,7 | 2,1 | 2,4 | 2,8 | 3,3 | 3,8 | 4,4 | 5,0 | 6,0 |

| 61 - 80 | - | 2,1 | 2,4 | 2,8 | 3,3 | 3,8 | 4,4 | 5,0 | 6,0 | 7,0 |

| 81 - 100 | - | - | 2,8 | 3,3 | 3,8 | 4,4 | 5,0 | 6,0 | 7,0 | 8,0 |

| 101 - 125 | - | - | - | 3,8 | 4,4 | 5,0 | 6,0 | 7,0 | 8,0 | 9,0 |

| 126 - 150 | - | - | - | - | 5,0 | 6,0 | 7,0 | 8,0 | 9,0 | 9,5 |

| 151 - 175 | - | - | - | - | - | - | 8,0 | 9,0 | 9,5 | 10,5 |

| 176 - 200 | - | - | - | - | - | - | - | 9,5 | 10,5 | 11,5 |

3.2.5. Регистрация платежных документов

Норматив времени на одно платежное требование составляет 0,14 чел-ч.

3.2.6. Регистрация счетов поставщиков

Норматив времени на один счет составляет 0,12 чел-ч.

3.2.7. Заказ денежных чековых книжек и выдача их подотчетным лицам

Норматив времени на книжку по заявлению составляет 0,14 чел-ч.

3.2.8. Регистрация чеков в книге регистрации

Норматив времени на один чек составляет 0,07 чел-ч.

3.2.9. Регистрация чеков покупателей

Норматив времени на один чек составляет 0,12 чел-ч.

3.2.10. Составление расчета по определению фактической общей и расчетной рентабельности в сопоставлении с прошлым отчетным периодом

Норматив времени на один расчет составляет 2,0 чел-ч.

3.2.11. Составление оперативных платежных календарей

Норматив времени на один расчет составляет 0,6 чел-ч.

3.2.12. Оформление документов по платежам

Норматив времени на одно платежное поручение 0,2 чел-ч.

3.3. Контрольно-аналитическая деятельность

3.3.1. Контроль и анализ выполнения плана по коммерческой деятельности учреждения

Содержание работы. Сопоставление фактических показателей с плановыми. Определение отклонения фактических показателей от плановых; отклонения в выполнении плана коммерческой деятельности. Расчет величины отклонения планового объема оказанных услуг от фактического на выполнение плана. Определение наличия отклонения плановой себестоимости от фактической; величины влияния отклонения плановой себестоимости от фактической на выполнение плана. Определение наличия отклонения плановой величины внепроизводственных расходов от фактической. Установление величины влияния отклонений плановой величины внепроизводственных расходов от фактической на выполнение плана. Определение наличия изменения цен, не учтенных в плане; наличия структурных сдвигов в ассортименте предоставляемых услуг и реализуемой продукции; величины влияния структурных сдвигов в ассортименте предоставляемых услуг и реализуемой продукции на выполнение плана. Составление отчета.

Нормативы времени представлены в таблице 11.

Таблица 11

| Номенклатура оказываемых услуг и выпускаемой продукции | Вид отчета | |

| квартальный | годовой | |

| Норматив времени на один анализ, в чел-ч. | ||

| до 10 | 0,50 | 0,65 |

| 11 - 13 | 0,55 | 0,70 |

| 14 - 16 | 0,60 | 0,75 |

| 17 - 20 | 0,75 | 0,9 |

| 21 - 24 | 0,9 | 1,05 |

| 25 - 30 | 1,05 | 1,55 |

| 31 - 38 | 1,20 | 1,75 |

| 39 - 47 | 1,35 | 1,85 |

| 48 - 59 | 1,50 | 2,0 |

| 60 - 73 | 1,65 | 2,15 |

| 74 - 92 | 1,80 | 2,30 |

| 93 - 114 | 2,2 | 2,7 |

| 115 - 143 | 2,6 | 3,1 |

| 144 - 178 | 3,0 | 3,5 |

| 179 - 223 | 3,4 | 3,9 |

| 224 - 277 | 4,0 | 4,5 |

| 278 - 346 | 4,6 | 5,1 |

| 347 - 398 | 5,2 | 5,7 |

| 399 - 458 | 6,0 | 6,5 |

| 459 - 527 | 7,0 | 7,5 |

| 528 - 606 | 8,5 | 9,0 |

| 607 - 756 | 10,0 | 10,5 |

| 757 - 1000 | 11,5 | 12,0 |

3.3.2. Анализ выполнения плана по доходам от оказанных услуг и реализованной продукции

Норматив времени на один анализ составляет 8,5 чел-ч.

3.3.3. Контроль за движением платежных документов по выпискам банка

Содержание работы. Получение выписки в обслуживающем отделении банка. Сверка соответствия банковской выписки и приложенных к ней платежных документов. Регистрация платежных требований, прошедших по выписке, и проверка соответствия реквизитов. Выписка извещений на платежные требования. Отметка в книге регистрации платежных поручений о совершенной операции в банке. Подсчет оборота за отчетный период.

3.3.4. Анализ сверхнормативных остатков сырья и материалов

Содержание работы. Подготовка исходных материалов. Выведение остатков по материальным ценностям на начало месяца. Сравнение фактических остатков с нормативными. Анализ сверхнормативных материалов по незавершенному производству, по основным и прочим материалам, по складам, участкам и другим местам их хранения. Установление их влияния на результаты деятельности учреждения и причин превышения нормативов.

Норматив времени на один анализ составляет 0,9 чел-ч.

3.3.5. Составление справки по итогам основных показателей деятельности

Норматив времени на одну справку составляет 4,5 чел-ч.

3.3.6. Контроль за оплатой счетов за выполненные объемы работ

Норматив времени на один счет составляет 0,21 чел-ч.

3.5. Оформление платежей работников

3.5.1. Оформление удержания по исполнительным листам

Содержание работы. Ознакомление с исполнительными листами. Начисление сборов с удержанных сумм. Подготовка списка, в котором указываются фамилия, имя, отчество получателя алиментов и его почтовый адрес, сумма, подлежащая к перечислению и сбор. Заполнение переводов с указанием общей суммы заработка, процентов удержания и суммы подоходного налога. Составление описи по переводам, подсчет суммы по ним. Сверка полученной суммы с итогом по списку.

Норматив времени на один перевод составляет 0,15 чел-ч.

3.5.2. Оформление документов на перечисление средств в страховые фонды

Норматив времени на одно платежное поручение составляет 0,65 чел-ч.

3.5.3. Планирование стимулирующих фондов

Нормативы времени на 1 статью составляет 84,0 мин.

3.12. Формирование структуры цены, определение цен на предоставление услуг

Нормативы времени на 1 услугу составляет 20,0 мин.

3.13. Оформление материалов для заключения договоров, осуществления контроля за сроками выполнения договорных обязательств

Нормативы времени на 1 договор составляет 21,0 мин.

3.14. Подготовка периодической отчетности в установленные сроки

Нормативы времени на 1 отчет составляет:

Ежедневный отчет - 15,0 мин.;

Еженедельный отчет - 17,0 мин.;

Ежемесячный отчет - 25,0 мин.;

Ежеквартальный отчет - 30,0 мин.;

Полугодовой отчет - 60,0 мин.;

Годовой отчет - 240,0 мин.

1.1. Типовые нормативы времени (далее - нормативы времени) предназначены для определения затрат рабочего времени на работы по управлению персоналом, рекомендуются для установления заданий, а также расчета необходимой численности специалистов, занятых этими работами. Нормативы времени могут быть использованы для расчета комплексных норм при внедрении различных форм организации труда.

1.2. Сборник содержит нормативы времени в человеко-часах на принятую единицу измерения объема работы.

1.3. Нормативами охвачены следующие виды работ:

Документационные работы по оформлению и ведению персонала;

Подбор, укомплектование и учет кадров;

Подготовка кадров;

Формирование и ведение системы оплаты труда;

Формирование и ведение системы нормирования труда;

Формирование и ведение системы охраны труда (до 50 шт. ед.).

Прочие работы по управлению персоналом государственных (муниципальных) учреждений.

1.4. Комплекс работ, указанных в п. 1.3, выполняют специалисты по управлению персоналом, которые должны соответствовать установленным требованиям согласно квалификационных справочников и профессиональных стандартов.

1.5. В основу разработки нормативов времени положены следующие данные:

Фотохронометражные наблюдения;

Результаты анализа и исследования затрат времени на документационные работы по оформлению и ведению персонала;

Результаты анализа и исследования затрат времени на подбор, укомплектование и учет кадров;

Результаты анализа и исследования затрат времени на подготовку кадров;

Результаты анализа и исследования затрат времени на формирование и ведение системы оплаты труда;

Результаты анализа и исследования затрат времени на формирование и ведение системы нормирования труда;

Результаты анализа и исследования затрат времени на формирование и ведение системы охраны труда (до 50 шт. ед.);

Данные оперативного учета и отчетности;

Технические расчеты;

Результаты анализа трудовых процессов в целях повышения эффективности использования трудовых ресурсов и организации труда.

1.6. На базе настоящих нормативов времени рассчитывается годовая трудоемкость нормируемых работ (Тн), которая определяется с учетом объема каждого вида выполняемых работ по формуле:

где: Тн - годовая трудоемкость нормируемых работ, чел.-ч;

НВРi - нормы времени на выполнение конкретного нормируемого вида работы, чел.-ч;

Vi - объем конкретного вида работы, выполняемой за год;

i = 1, 2, .., n - виды выполняемых работ.

1.7. Численность работников, необходимая для выполнения работ по управлению персоналом (Ч), исчисляется по формуле:

где: Ч - численность работников, чел.;

Фп - полезный фонд рабочего времени одного работника за год в часах (рассчитывается ежегодно исходя из продолжительности рабочей недели).

1.8. Пример расчета трудоемкости и численности специалистов по управлению персоналом приводится в Приложении.

1.9. Числовые значения факторов, указанных в таблицах нормативов времени, определяются как среднегодовые величины за последний год.

1.10. В нормативах времени учтено время, затрачиваемое на получение заданий, консультации, согласования и другие работы, связанные с выполнением задания.

1.11. Сборником предусматривается применение типовых форм документации.

1.13. Приведенные в нормативных таблицах числовые значения факторов с указанием "до" следует понимать "включительно".

1.14. Под количеством самостоятельных структурных подразделений понимается общее число отделов, секторов, служб, групп и других самостоятельных подразделений, находящихся под непосредственным подчинением у руководителя или его заместителей.

1.15. Нормативами времени предусмотрено заполнение трудовых книжек, личных карточек и других документов только на одном языке.

1.16. Нормативами времени не учитывается выполнение работ, не входящих в должностные обязанности исполнителей.

При проверке правильности расходования средств исполнителями государственного контракта и защите начальной (максимальной) цены, представители заказчика наряду с договорными документами и расчетно-калькуляционными материалами требуют обосновать размер затрат. А именно - предъявить технологические карты, табели учета рабочего времени, нормативы расхода сырья, материалов, топлива, использования машин, оборудования и т. д. Особенно много вопросов вызывает обоснование затрат на оплату труда.

Собственно затраты на оплату труда зависят от двух факторов: среднего размера заработной платы основных исполнителей и трудоемкости выполнения работ.

Принимаемый размер заработной платы зависит от уровня оплаты труда в отрасли и регионе. При определении планируемого размера заработной платы, достигнутый уровень умножается на индекс потребительских цен (ИПЦ) и индекс изменения реальной заработной платы. Для подтверждения уровня оплаты по видам экономической деятельности в вашем регионе можно запросить справку в Федеральной службе государственной статистики.

Как обосновать трудозатраты или трудоемкость? Какие нормативы труда применить?

Для обоснования трудоемкости при повременной оплате можно использовать удобный Табель учета рабочего времени в разбивке по проектам и категориям сотрудников .

Трудоемкость не надо путать с выработкой.

Выработка определяется объемом произведенной продукции (выполненных работ) на единицу численности персонала. Нормы выработки устанавливаются как в натуральном (штуки, килограммы, метры и т. д.), так и в стоимостном выражении за определенное время работы (час, смену, сутки, месяц, год). Они необходимы для планирования производственного потенциала и расходов на оплату труда.

Трудоемкость измеряется затратами труда рабочего времени на определенный объем выпуска продукции за установленное время.

Отсюда основные нормы труда:

Норма выработки - это определенный объем работы (в м2, в см3 и т. д., то есть в натуральных показателях) или количество единиц продукции, которые работник или группа работников, должны выполнить в единицу времени при определенных технологических и организационных параметрах. Например, слесарь-сборщик должен за час работы собрать 2 изделия.

Норма времени - то количество рабочего времени, которое должен затратить работник или группа работников для выполнения определенной работы. Например, слесарь-сборщик должен собрать 1 изделие за 30 минут. Нормы затрат труда могут устанавливаться на операцию, изделие, работу, комплекс работ.

Норма труда делится на время самой работы и время перерывов

НОРМЫ И НОРМАТИВЫ В ОБЛАСТИ ТРУДА ГОСУДАРСТВО НЕ РЕГЛАМЕНТИРУЕТ

(кроме установления минимального размера оплаты труда). Единые и типовые нормы времени, разработанные централизованно, применительно к обычным коммерческим организациям носят рекомендательный характер.

Для установления диалога с военным представительством, предприятие может нормы времени разработать самостоятельно или привлечь консалтинговую фирму, предоставляющую подобные услуги. Нормы утверждаются приказом или распоряжением по предприятию, а затем согласовываются с представителями профсоюзной организации и государственным заказчиком.

Допустим, вы решили разработать нормативы самостоятельно.

Шаг 1. Для начала вам необходимо изучить конструктивно-технологические параметры применяемого на вашем предприятии оборудования, его соответствие изготовляемой продукции и эргономическим требованиям, профессионально-квалификационные, психофизиологические и социальные характеристики работников, условия труда, применяемую технологию, организацию рабочего места, его обслуживание и т. д.

Шаг 2. Далее вам необходимо составить технологическую карту с указанием рабочих мест и количества работников на каждом рабочем месте. Для этого лучше выбрать наиболее характерные для технологического процесса участки работ.

Шаг 3. Рассчитываете необходимое количество исследований для обеспечения объективности норм труда.

Шаг 4. Непосредственно исследования. Здесь можно пойти коротким или длинным путем.

Длинный путь - различные варианты фотографий рабочего времени, метод моментных наблюдений, хронометраж, микроэлементное нормирование, бенчмаркетинг, факторное нормирование и др.

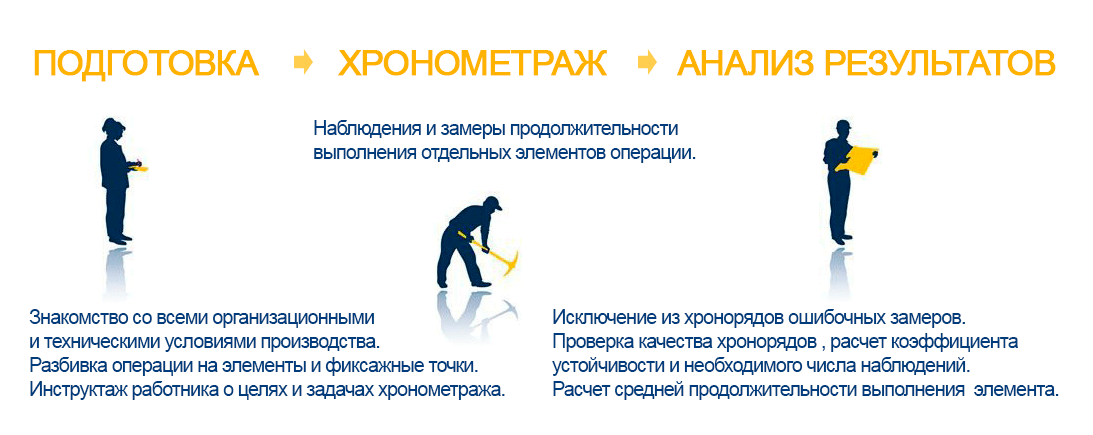

Хронометраж

Хронометраж состоит из следующих этапов:

Под коэффициентом устойчивости хроноряда понимают отношение максимальной продолжительности выполнения данного элемента операции к минимальной.

Метод моментных наблюдений

Метод моментных наблюдений - это статистический способ получения средних данных о фактической загруженности рабочих и оборудования.

Фотография рабочего времени

Фотография рабочего времени (ФРВ) применяется для установления структуры его затрат на протяжении рабочей смены или ее части.

Микроэлементное нормирование

Рабочий процесс разбивают на микроэлементы, которые с требуемой степенью точности отражают содержание и описывают временные характеристики соответствующих им трудовых движений.

Бенчмаркинг

При использовании этого метода сравниваются трудозатраты данного предприятия или подразделения с другими предприятиями на рынке или типовыми подразделениями.

Факторное нормирование

Деятельность подразделения разбивается на процессы, по которым оцениваются трудозатраты. Метод основывается на экономико-статистическом анализе и для его применения требуется использование достаточно серьезного математического аппарата.

Для документарного оформления исследований можно, например, использовать карту фотографии рабочего времени.

Короткий путь -установление норм труда на основе применения нормативов по труду и расчетных формул. Это позволяет не прибегать каждый раз к трудоемким процессам хронометража и фотографии.

В этом случае процесс разработки норм времени состоит из следующих этапов:

- изучение технологического процесса, норм организации труда и обслуживания рабочего места;

- проектирование операции;

- разработка необходимых организационно-технических мероприятий;

- расчет длительности операции в целом и ее отдельных частей.

Шаг 5.

Обработка полученных материалов. Изучаете причины отклонений между показателями и выбираете наиболее объективные, усредненные нормы.

Шаг 6.

Внедрение. Усредненные нормы лучше опробовать на определенном участке работы, изучить их напряженность, соответствие санитарным и психофизиологическим нормам. Важно правильно подобрать работников, чтобы исполнители не только соответствовали квалификационным требованиям, но и их трудовой стаж и опыт работы по данной профессии были не менее 2–3, но не более 10 лет. Они не должны быть слишком опытными, иначе нормы получатся слишком напряженными. В то же время нельзя брать и совсем неопытных молодых работников, в противном случае нормы не будут напряженными вовсе. Нормы труда должны быть выполнимыми большинством работников, справедливыми, не провоцирующими напряженность в трудовом коллективе.

Собранную информацию надо проанализировать, сделать необходимые расчеты, подготовить отчетные документы. Лучше, если критерием оптимальности будет является минимум суммарных трудозатрат, связанных с получением необходимой информации и ее последующим использованием.

Шаг 7.

Оформление нормативной документации. Нормы необходимо утвердить приказом или распоряжением по предприятию, а затем согласовывать с представителями профсоюзной организации и государственным заказчиком.

Пересмотр нормативов времени рекомендуется осуществлять через каждые 5 лет, а также при изменении организации труда, внедрении новой техники и технологии.

ВНИМАНИЕ! ТК РФ запрещено менять нормы, если некоторые работники добились более высокой выработки вследствие их более высокой квалификации или опыта работы, а также в случае применения передовых форм и методов организации труда. Предупреждать об изменении норм труда необходимо под роспись каждого работника, которого они касаются, за два месяца до начала внедрения.Изменяет устаревшие нормы аттестационная комиссия, которая указывает причины, по которым действующие нормы признаются не аттестованными и подлежащими замене.

Изменить устаревшие нормы может аттестационная комиссия, которая указывает причины, по которым действующие нормы подлежат замене.

Более простой способ пересмотра существующих норм труда - применение поправочных коэффициентов к уже существующим. Этот процесс менее сложен в исполнении, но требования к оформлению, утверждению и согласованию остаются прежними.

Поправочные коэффициенты могут использоваться и при работе на улице в период сложных климатических условий, при внедрении новой техники и обучении работе на ней, для новых работников, практикантов и учеников.

В целях снижения трудоемкости учета или для его автоматизации сдельные нормы труда могут быть заменены нормами обслуживания или нормированными заданиями. В этом случае исполнителей переводят на повременную работу и выдают определенные задания, которые те должны выполнить за определенный промежуток времени или за один рабочий день.

Предприятию в любом случае полезно иметь систему трудовых норм и нормативов. Ее наличие позволяет грамотно использовать ресурсы и потенциал коллектива, а так же позволяет с большой долей объективности и достоверности планировать производственный процесс в части использования трудовых затрат.

Разработанные показатели норм времени можно оформить в виде специальных форм:

Как использовать нормативы времени при планировании работы менеджеров по продажам . Прочтите, отвлекитесь... Обещаем, будет полезно.

Резюме для руководителя сельхозпредприятия образец

Где производят вертолеты черная акула

Отрасли легкой промышленности и факторы их размещения

Презентация "профессия юрист"

Порядок и сроки наложения и снятия дисциплинарных взысканий Каков порядок наложения и снятия дисциплинарных взысканий